17.08.12 12:31

Источник: Компания «RG-Soft»

Для многих компаний, особенно для тех, которые только начинают свою деятельность, актуальным может оказаться вопрос переноса убытков на будущее.

Перенос убытков на будущее регулируется ст. 283 гл. 25 Налогового кодекса РФ, согласно которой налоговая база в текущем налоговом периоде может быть уменьшена на часть суммы или на всю сумму убытков, полученных в предыдущих периодах. При этом налогоплательщик вправе осуществлять перенос убытка на будущее в течение 10-ти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Если убыток не был перенесен на ближайший следующий год, то он может быть перенесен целиком или частично на последующий за ним год. В соответствии с Письмом Министерства финансов РФ от 20 марта 2007 № 03-03-08/1/170 перенос убытков возможен как по итогам налогового, так и по итогам отчетного периода.

В данной статье мы рассмотрим процедуру переноса убытков на будущее в программе «1С:Бухгалтерия 8.2» в организациях, применяющих ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

В программе «1С:Бухгалтерия 8.2» перенос убытков прошлых лет на будущее осуществляется с помощью ручной операции путем ввода документа «Операция (бухгалтерский и налоговый учет)» (МенюОперацииОперации, введенные вручную), который включает следующие проводки:

- ДТ 09 по виду «Расходы будущих периодов» - КТ 09 по виду«Убыток текущего периода» на сумму убытка, умноженную на ставку налога на прибыль. Суммы НУ, ПР, ВР не заполняем.

- ДТ 97.21 «Расходы будущих периодов» - КТ 99.01.1. «Прибыли и убытки по деятельности с основной системой налогообложения». Сумма НУ равна сумме убытка по дебету и по кредиту. Сумма ВР равна сумме убытка с минусом по дебету и по кредиту. Суммы БУ и ПР не заполняются.

Документ «Операция (бухгалтерский и налоговый учет)»вводится ДО ЗАКРЫТИЯ ГОДА НА ДАТУ ПОСЛЕДНЕГО ДНЯ ГОДА.

В декларации по налогу на прибыль будут отражены убыток и нулевой показатель налога на прибыль.

В Отчете о прибылях и убытках (форма 2) в стр. 2300 «Убыток до налогообложения» будет показана та же сумма убытка, что и в декларации. Показатель чистой прибыли в форме 2 (стр. 2400) будет равен сумме убытка до налогообложения, уменьшенной на сумму отложенного налогового актива.

При наличии прибыли в последующем налоговом или отчетном периодах при выполнении регламентной операции «Списание убытков прошлых лет» программа сформирует проводку ДТ 99.01.1 – КТ 97.21 на сумму убытков прошлых лет.

В результате проведения регламентной операции «Расчет налога на прибыль» налог на прибыль будет уменьшен на сумму отложенного налогового актива, что будет отражено программой с помощью проводки ДТ 68.04.2 «Расчет налога на прибыль» - КТ 09 «Отложенные налоговые обязательства» по виду «Расходы будущих периодов».

В декларации по налогу на прибыль налоговая база (Лист 02, стр. 120) будет уменьшена на сумму кредитового оборота счета 97.21. НУ (стр. 150 Прил. 4 к Листу 02).

В форме 2 в стр. 2400 показатель чистой прибыли будет показан как разность финансового результата от деятельности предприятия (стр. 2300) и условного расхода по налогу на прибыль.

Рассмотрим вышеописанную процедуру на конкретной ситуации.

Допустим, по итогам 2011 года организация получила убыток в размере 10 000 руб. На 1.01.2012 мы имеем отложенный налоговый актив в сумме 2 000 руб. (10 000 х ставку налога на прибыль 20%).

Для переноса убытков на будущее выполняем следующие действия.

1) В справочнике «Расходы будущих периодов» добавляем новый элемент расходов «Убытки 2011 года» и заполняем его, как показано на рис. 1. Реквизиты Счет и Субконто указывать не нужно.

Рис. 1. Образец заполнения элемента РБП для переноса убытков прошлых лет на будущее

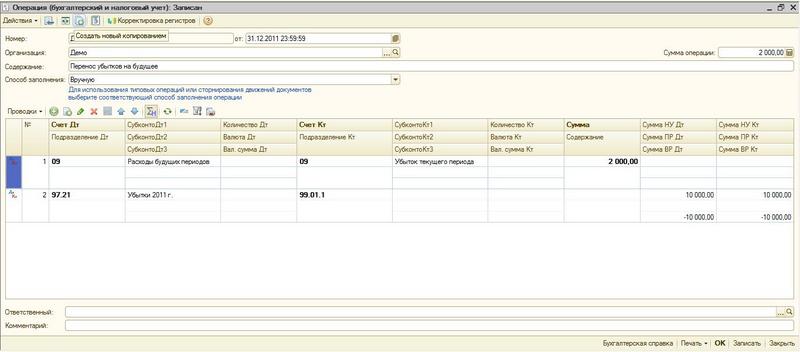

2) На дату 31.12.2011 ДО ВЫПОЛНЕНИЯ РЕГЛАМЕНТНОЙ ОПЕРАЦИИ «РЕФОРМАЦИЯ БАЛАНСА» посредством ввода документа «Операция (бухгалтерский и налоговый учет)» (Меню Операции Операции, введенные вручную) записываем следующие проводки (рис. 2.):

Рис. 2. Образец заполнения документа «Операция (бухгалтерский и налоговый учет)»

В качестве субконто к счету 97.21 выбираем созданный перед этим элемент расходов будущих периодов «Убытки 2011 года». ПОДРАЗДЕЛЕНИЕ ПО 97.21 СЧЕТУ НЕ ЗАПОЛНЯЕМ.

3) Проводим регламентную операцию «Реформация баланса».

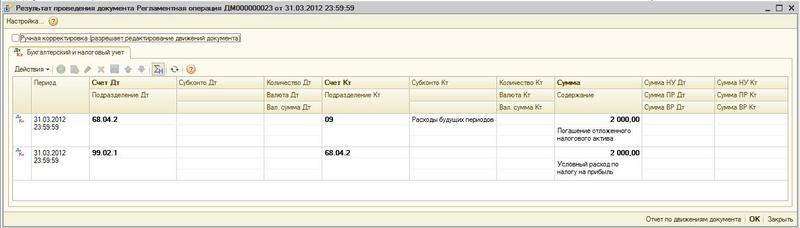

В случае получения в 1 квартале 2012 года прибыли 10 000 руб. убыток прошлых лет будет автоматически списан регламентной операцией «Списание убытков прошлых лет», что в свою очередь будет отражено проводкой ДТ 99.01.1 – КТ 97.21 (рис. 3).

Рис. 3. Результат регламентной операции «Списание убытков прошлых лет»

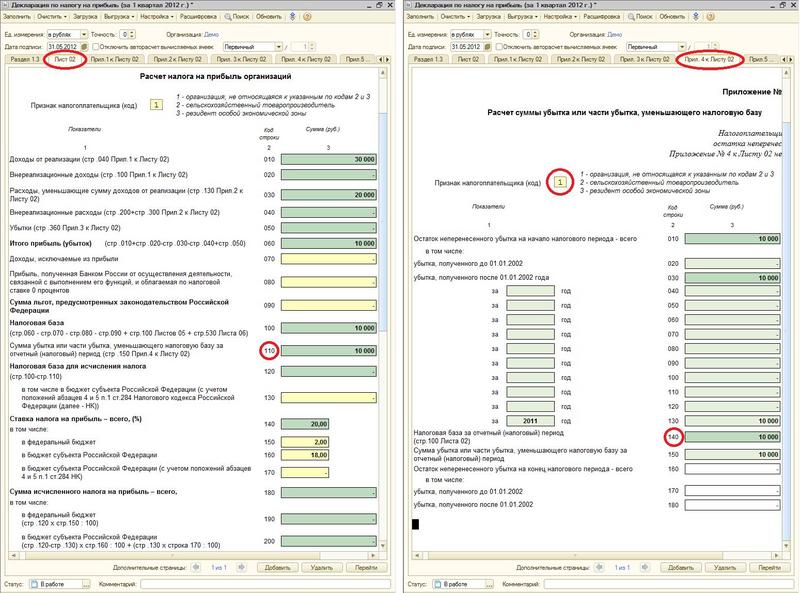

При отсутствии убытка 2011 года налог на прибыль, подлежащий уплате, был бы равен 2 000 руб. Это отражено проводкой ДТ 99.02.1 – КТ 68.04.2 (рис. 4). Но учитывая убыток 2011 года, текущий налог на прибыль будет равен нулю.

Рис. 4. Проводки регламентной операции «Расчет налога на прибыль»

При формировании декларации по налогу на прибыль в Приложении 4 к Листу 02 автоматически заполнятся стр. 130 и 150. Для автозаполнения стр. 110 Листа 02 и стр. 140 Приложения 4 к Листу 02 необходимо заполнить признак (код) налогоплательщика в Приложении 4 к листу 02. (рис. 5)

Рис. 5. Декларация по налогу на прибыль за 1 квартал 2012 г.

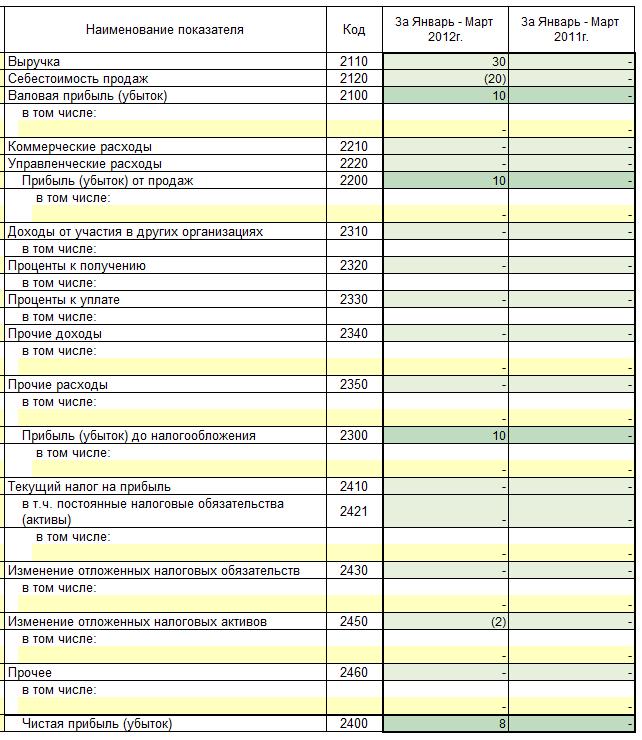

В Отчете о прибылях и убытках прибыль до налогообложения в 1 квартале 2012 года будет указана в сумме 10 000, изменение отложенных налоговых активов минус 2 000. Таким образом, чистая прибыль будет равна 8 000 руб. (рис. 6).

Рис. 6. Отчет о прибылях и убытках за 1 квартал 2012

В рамках этой статьи мы рассмотрели самый простой пример. На практике же часто встречаются случаи, когда на будущее переносятся убытки нескольких налоговых периодов. Кроме того, эти убытки могут переноситься не полностью, а частично.

В типовой программе «1С:Бухгалетрия 8.2» для понимания ситуации с учетом убытков прошлых лет необходимо сформировать три отчета: оборотно-сальдовые ведомости по счетам 99.01 и 97.21 и анализ счета 68.04.2, что не совсем удобно.

Посредством разработанного специалистами компании RG-Soft программного продукта «RG-Soft:Экспресс-проверка ведения учета по ПБУ 18/02» информация по учету убытков прошлых лет может быть получена «в один клик». Данная информация выводится в одной таблице в разрезе убытков разных лет (рис. 7).

Рис. 7. Пример отображения информации по учету убытков прошлых лет в программном продукте «RG-Soft: Экспресс-проверка ведения учета по ПБУ 18/02»

Мнение авторов материалов может не совпадать с мнением редакции.